全国金融工作会议提出,要深化人民币汇率形成机制改革,稳步推进人民币国际化。人民币汇率的波动,牵动着不少人的心。今年以来,人民币汇率出现了小幅回升。那么,为何会出现回升?未来稳定上升是否成定局?今后人民币汇率将如何变动?本报记者进行了一番调查。

小幅回升有啥原因?

汇率升值受益于向好的经济基本面,还有赖于中间价报价模型引入逆周期调节因子,适度对冲了市场情绪的顺周期波动

“每学期学费是3万美元,上次交学费还是在今年1月,当时人民币汇率是6.87左右,花了近21万元人民币。这次换汇时是6.79左右,差不多省了2400元。”在美国读大学的赵小婷对记者说,去年底看到人民币汇率下跌,她很担忧,每隔几天都会看一次走势,如今的变化让她放心了不少。虽然人民币汇率仅仅是小幅上涨,但也可以省下不少钱。

人民币汇率为何会出现小幅回升?

“今年5月中旬以来,人民币相对美元出现一波非常明显的升值,其中一个重要原因,是人民币对美元汇率中间价报价模型引入了‘逆周期调节因子’。”中国社科院世界经济与政治研究所国际金融研究室副主任肖立晟认为,引入逆周期调节因子前,外汇市场上持续了较长时间的贬值预期,人民币对美元汇率中间价形成机制出现了“非对称贬值”的缺陷,即当美元指数上升时,人民币对美元贬值,在美元指数下降时,人民币没有对美元指数升值。美元指数波动造成了人民币易贬难升。今年上半年,在美元指数从103点贬值到95点时,一部分投资者预计下半年美元指数可能反弹,一旦反弹,人民币汇率可能贬值。基于此预期,很多贸易商将手中的美元存放在离岸市场,结汇的贸易商不多,在岸市场上美元供不应求,导致人民币汇率有一定的贬值压力。

此前,中国外汇交易中心自律机制汇率工作组发布公告称,引入逆周期调节因子主要是为了适度对冲市场情绪的顺周期波动,缓解外汇市场可能存在的“羊群效应”。逆周期调节因子根据宏观经济等基本面变化动态调整,有利于引导市场在汇率形成中更多关注宏观经济等基本面情况,使中间价报价更充分地反映我国经济运行等基本面因素,更真实地体现外汇供求和一篮子货币汇率变化。

“引入逆周期调节因子后,一部分贸易商认为,这是释放了稳定汇率并让汇率双向波动的信号。他们把手中的美元转到境内结汇,结汇时在岸市场美元供过于求,推升人民币汇率压低了美元汇率。”肖立晟说。

此外,人民币汇率升值还有赖于我国向好的经济基本面。

招商证券首席分析师谢亚轩分析,上半年,相对于美国和欧洲,中国一季度的经济增长状况在全球主要大国里表现较为良好。同时,美国的数据不及预期,除了就业率相对较好外,其他数据相比较差。欧洲和日本的数据比预期好一些,特别是欧洲在今年一季度和二季度都取得了近6年来最好的就业和通胀数据。欧元相对美元升值造成美元指数下跌,对人民币汇率的压力相对变小。中国经济增长向好也吸引了一部分资本流入,整体的资本净流出有所减缓。从经济基本面看,人民币汇率也获得了一定支撑。

“人民币汇率升值与外汇市场供求有一定的联系。债券通推出等事件改善了外汇市场供求情况,目前供求大体平衡。”谢亚轩说。

汇率稳升已成定局吗?

贬值预期大幅减弱,但并未根本消失。人民币重回稳定通道,并不意味着重回升值通道,这是两个概念

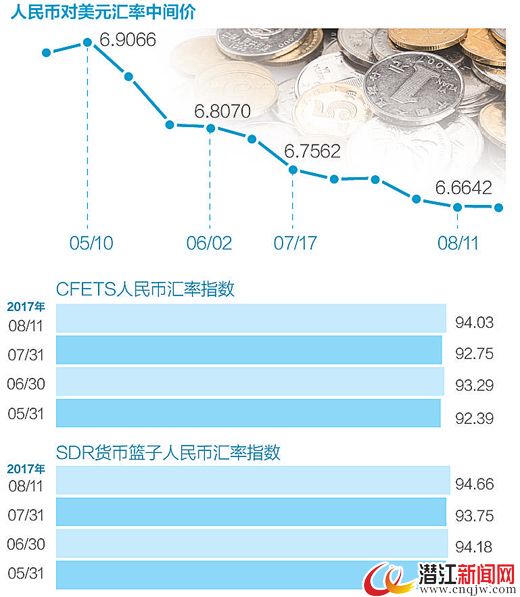

从去年初人民币对美元汇率连续下跌,中间价跌破6.5关口,到去年底突破6.8、6.9两个关键点位,再到如今的小幅回升,一度调升至6.66,市场对人民币汇率的乐观情绪有所升温。相比之下,进入8月,美元指数仍维持弱势,连续5个月下跌创2011年以来最长连跌走势。

有人认为,市场对人民币汇率的预期有了很大改善,短期内美元有进一步走弱趋势,如此来看,人民币未来升势似乎已成定局;也有人认为,现在人民币对美元升值幅度要小于美元指数下跌幅度,说明市场对人民币汇率谨慎预期虽有所减弱但并未消退。

“人民币贬值预期已大幅减弱,但并未根本消失。”工银国际首席经济学家程实说,境内外市场都存在一些非理性看法。美元指数的短期波动区间在90—100左右,目前已有较大程度回落,但未来美联储还将延续紧缩风格,今年加息三次、年末开启缩表,美元指数持续下行空间有限,因此人民币汇率运行的外部形势不容盲目乐观。一旦美元重拾升势,人民币兑美元的短期贬值压力将再度放大。

美联储加息影响还有多大?肖立晟认为,美联储加息更多是从预期的角度影响人民币汇率。美联储加息之后,中美利差收窄,一部分资本流出,从中国流向美国,给人民币汇率造成压力。美联储加息可能会引发欧洲、日本等其他国家和地区的经济波动,会让一些资本出于避险考虑流入美国,推高美元指数,给人民币汇率造成一定压力。“目前来看,美联储加息预期都已逐步消化,年内对人民币汇率的冲击可控。”

“人民币重回稳定通道,并不意味着人民币重回升值通道,这是两个概念。”程实认为,尽管人民币汇率改革成效已有显现,且人民币相对美元重回主动,但人民币汇率预期管理工作不能松懈,要随时关注美元变化和预期变化。人民币趋稳的成就来之不易,目前尚不具备再进入长期升值大通道的物质基础和外部条件,预计今年人民币将在当前区间内双向波动、维持稳定。

升值信心的动力何在?

从中长期看,人民币汇率还有升值动力。应客观认识人民币汇率的现行趋势和未来发展,不被市场非理性的声音所迷惑

在北京某旅行社工作的张明对记者说,与他们合作的美国公司提供的报价都是以美元为单位,目前来看人民币汇率的小幅波动对旅游报价没有很大影响,但对于境外出行的游客来说,人民币升值与否一直是询问最多的话题之一。

汇率是最复杂的经济变量,影响它的既有外部因素,又有内部因素;既有经济因素,又有金融因素;既有短期因素,又有长期因素。

“判断未来人民币汇率走势,应从短期和长期两个阶段看。”肖立晟认为,从短期看,人民币不会出现一次性贬值或持续的贬值压力,当前影响人民币汇率的外部因素是美元指数压力,内部因素是经济短周期调整,这两个都是双向波动的变量,对人民币汇率影响也不是单边的;从长期看,中国有较强的增长潜力,生产率提升空间较大,正在推进的供给侧结构性改革对未来中国的经济增长还有很强的推动作用,对外国资本的吸引力依然较强,人民币汇率还是有升值动力的。

谢亚轩认为,以平常心看待人民币汇率的波动十分关键。无论是企业还是居民个人,应当认识到人民币汇率或升或贬都很正常。建议境内外投资者和消费者客观认识人民币汇率的现行趋势和未来发展,不被市场非理性的声音所迷惑,对中国经济和人民币时刻保有谨慎乐观的态度。

“中国经济结构优化奠定了币值坚挺的物质基础,经济强国必有强势货币。”程实认为,中国经济的加速发展不断提升着中国市场和人民币资产的全球吸引力,提振人民币长期汇率;中国对外开放持续推进,沪港通、深港通、债券通等互联互通机制不断推出并完善,为人民币创造愈发可观的回流机制;“一带一路”建设提振人民币国际化的加速推进,给人民币成长为世界强币提供长期助力。人民币未来将不断朝着区域货币、世界货币的方向茁壮成长,人民币兑一篮子货币将长期保持稳健,稳中趋升的大格局将与中国经济长周期持续发展相匹配。(王观 王楠)

中间价形成机制不断完善的历程(链接)

2015年8月11日,完善了人民币对美元汇率中间价形成机制,强调中间价报价要参考前一天收盘价。

2015年12月11日发布人民币汇率指数,加大了参考一篮子货币的力度,以更好地保持人民币对一篮子货币汇率基本稳定。

2016年2月以来初步形成“收盘汇率+一篮子货币汇率变化”的人民币对美元汇率中间价形成机制,提高了汇率机制的规则性、透明度和市场化水平。

2017年2月将中间价对一篮子货币的参考时段由24小时调整为15小时,避免了美元日间变化在次日中间价中重复反映。

2017年5月,在人民币对美元汇率中间价报价模型中引入逆周期因子。模型参数由各报价行根据对宏观经济和外汇市场形势的判断自行设定。

请输入验证码